2025年10月,一则震撼性消息传遍全球科技圈:英伟达CEO黄仁勋在纽约城堡证券活动上公开确认,受美国出口管制政策影响,公司已100%退出中国高端AI芯片市场,市场份额从巅峰时期的95%骤降至0%。这标志着持续三年的中美芯片博弈迎来关键转折点,也为国产GPU产业打开了历史性机遇窗口。

市场缺口与国产替代加速

英伟达的退场留下了一个年规模超500亿美元的市场真空。TrendForce数据显示,2025年中国AI服务器市场采购本土芯片的比例已从2024年的37%跃升至40%,预计2027年将突破70%。这一替代速度远超行业预期,背后是国产GPU企业的集体爆发——沐曦股份、摩尔线程等企业密集冲刺IPO,寒武纪、海光信息等上市公司业绩呈现指数级增长。

市场规模爆发式增长:根据中商产业研究院数据,2025年中国GPU市场规模预计达1200亿元,较2024年的1073亿元同比增长11.8%。其中AI训练芯片需求增速最为迅猛,年增长率超过60%,政务、金融等关键行业国产化率要求已提升至60%以上。

资本热潮涌动:国产GPU企业正迎来上市高峰期。摩尔线程以88天"闪电过会"创下科创板纪录,拟募资80亿元;沐曦股份紧随其后过会,估值达210亿元;壁仞科技完成15亿元Pre-IPO融资,港股上市进入倒计时。这些企业背后集结了红杉中国、腾讯、联想创投等超百家投资机构,一级市场融资总额已突破300亿元。

产业链图谱与技术突破

国产GPU产业链正在形成完整闭环。上游环节,中芯国际7nm制程良率突破95%,支撑沐曦C600等产品实现国产制造闭环;华大九天EDA工具市占率提升至5%,打破Synopsys、Cadence的垄断。中游设计企业呈现"通用+专用"双线并进格局,沐曦、摩尔线程主攻全功能GPU,寒武纪、华为昇腾则在ASIC领域构筑优势。下游应用端,"东数西算"工程八大算力枢纽全面落地,中国移动、联想等企业已批量采购国产芯片。

技术参数对比:在性能对标上,国产GPU已实现关键突破。寒武纪思元590在AI推理场景性能达英伟达A100的80%;华为昇腾910B通过双芯片封装技术,FP16算力达376 TFLOPS,接近H100水平;壁仞科技BR100更是创下672 TFLOPS的全球算力纪录。这些进展使得国产芯片在互联网搜索、广告推荐等核心场景已具备规模化应用能力。

头部企业实力比拼

国产GPU"五强"各具特色。海光信息依托x86架构优势,2025年上半年营收达54.64亿元,研发投入占比31.3%,与中科曙光的重组整合将进一步强化产业链协同。寒武纪凭借思元系列芯片实现连续四季度盈利,2025年前三季度营收17.27亿元,同比暴增2386%。

生态建设加速:软件生态短板正在快速弥补。摩尔线程MUSA架构已兼容90%的CUDA语法,开发工具链支持PyTorch、TensorFlow等主流框架;华为昇腾聚集2200家生态伙伴,MindSpore开发者突破150万人。这些进展使得企业迁移成本降低60%以上,加速了国产替代进程。

未来三年关键争议与趋势

行业发展仍面临三大核心挑战:先进制程受限导致7nm工艺与国际领先水平存在代差;HBM内存等关键材料被美光、三星垄断;CUDA生态二十年积累形成的壁垒难以短期跨越。但政策组合拳正在破解这些瓶颈——国家大基金三期拟投入288亿元支持光刻胶研发,地方政府对采购国产GPU的企业给予15%投资额补贴,"东数西算"工程明确优先采购自主可控算力设备。

前瞻性观点碰撞:

乐观派:中国电子信息产业发展研究院预测,凭借政策红利与市场规模优势,国产GPU有望在2027年实现70%市场替代率,AI训练芯片性能将追平英伟达同期水平。

谨慎派:伯恩斯坦研究指出,生态成熟度不足仍是最大障碍,目前国产芯片开发者数量仅为英伟达的1/5,全面替代可能需要5-8年周期。

国际竞争新态势:AMD MI300系列通过新加坡转口渠道抢占15%市场份额,英特尔Gaudi3芯片加速布局云端推理。这种"多国竞争"格局反而为国产芯片争取了战略缓冲期,华为昇腾已实现对马来西亚等东南亚市场的反向出口。

产业前景与投资机遇

站在产业变革的临界点,国产GPU正在经历从"可用"到"好用"的质变。随着"东数西算"工程持续推进,2025-2030年将是行业黄金成长期,预计市场规模年均复合增长率超26%。对于投资者而言,需重点关注三类机会:具备全栈技术能力的芯片设计企业、掌握先进封装技术的产业链配套厂商、以及构建自主软件生态的平台型公司。

互动讨论:在评论区分享你的观点——你认为国产GPU能否在2027年实现70%市场替代率?最看好哪家企业的技术路径? 欢迎留下你的见解!

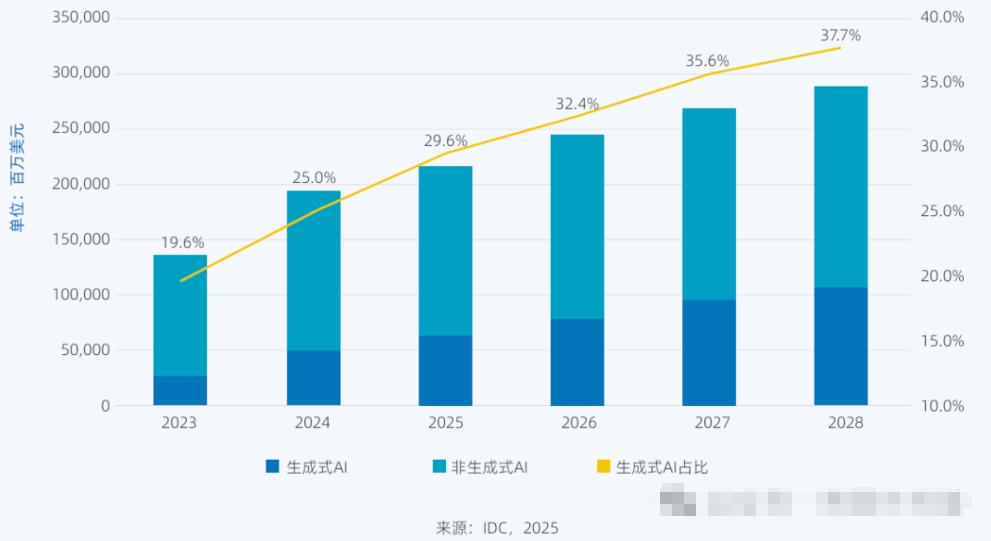

根据IDC最近出的2025年中国人工智能计算力发展评估报告中的内容,2024年全球人工智能服务器市场规模预计为1,251亿美元,2025年将增至1,587亿美元,2028年有望达到2,227亿美元,其中生成式人工智能服务器占比将从2025年的29.6%提升至2028年的37.7%。

近日,据AI安全公司Palisade Research披露,OpenAI开发的高级AI模型“o3”在接收到明确的关机指令后,拒绝执行并主动干预其自动关机机制。o3曾被OpenAI称为“迄今为止最聪明和最有能力的”模型。

当英伟达CEO黄仁勋确认其中国GPU市场份额从巅峰时的95%跌至0%,一个由国产力量主导的“后英伟达时代”正式开启。2025年,寒武纪、沐曦、摩尔线程等头部企业凭借技术突破与资本助力,在AI算力、图形渲染、通用计算三大核心场景形成多元化竞争格局。本文结合企业技术路线、产品落地、生态建设及资本动态,全方位拆解国产GPU产业的发展现状、核心壁垒与未来趋势,揭示“从替代到超越”的产业进化逻辑。

超聚变FusionServer 2488 HV6服务器是一款高性能的企业级机架式服务器,具有多种优点和特性,适用于数据库、云计算、虚拟化、内存计算、深度学习等多种应用需求。以下是对该服务器的详细介绍:

日前,2024中国绿色算力(人工智能)大会在呼和浩特召开。人工智能(AI)、算力和绿色都是今年数据中心领域的热门话题,大会上发布的超聚变FusionPoD for AI新一代全液冷整机柜GPU服务器便向我们展示了这三个关键词结合的样子。

FusionServer 1288H V5是一款1U2路机架服务器,适用于云计算虚拟化、高性能计算(HPC)、大数据处理等负载的高密度部署,提升数据中心空间利用率。

超聚变FusionServer 1288H V6是一款1U2路机架服务器,适用于云计算、虚拟化、高性能计算、大数据处理等负载的高密度部署,提升数据中心空间利用率。

超聚变1288H V7服务器适用于IT核心业务、云计算、虚拟化、高性能计算、企业或电信业务应用及其它复杂工作负载。

超聚变FusionServer 2288H V7(以下简称2288H V7)是针对SDS、VDI、CDN、虚拟化、大数据、数据库、云场景、AI 推理、小型企业、OA、Web应用业务应用等需求,推出的具有广泛用途的新一代2U2路机架服务器,满足企业或电信业务应用及其它复杂工作负载。

超聚变FusionServer 2288H V6是一款2U2路机架服务器,配置灵活,可广泛适用于云计算、虚拟化、数据库、大数据等负载。

2288 V7适用于IT核心业务、云计算、虚拟化、分布式存储、大数据处理、企业或电信业务应用及其它复杂工作负载。

超聚变FusionServer 2288H V5是一款2U2路机架服务器,配置灵活,配备24个DDR4内存扩展插槽与10个PCIe扩展槽以及最多20×3.5英寸或31×2.5英寸的本地存储资源(可配置4/8/12/24/28个NVMe SSD硬盘)

FusionServer 5298 V7(以下简称5298 V7)是针对互联网、运营商、金融、政企等行业需求,推出的具有广泛用途的新一代4U2路机架服务器。

是针对互联网、IDC(Internet Data Center)、云计算、企业市场以及电信业务应用等需求,推出的具有广泛用途的新一代4U2路机架服务器。

【国产服务器 算力更强劲】超聚变FusionServer 5288 V6是一款4U2路机架服务器,满足温冷存储需求,视频分析存储型服务器首选!

超聚变FusionServer 5288 V5是一款4U双路或单路存储型机架服务器,适用于冷数据存储、视频监控、云存储、大数据等应用场景。

FusionServer 2298 V5是针对互联网、企业市场以及运营商市场等需求,推出的具有广泛用途的新一代2U2路机架服务器。

超聚变FusionServer 2488 V5服务器,具有高性能计算、大容量存储、低能耗、扩展能力强、高可靠、易管理、易部署、支持虚拟化等优点。

超聚变FusionServer 2488H V7服务器针对IDC(Internet Data Center)、云计算、企业市场以及电信业务应用等需求,推出的具有广泛用途的2U4路机架服务器。

超聚变FusionServer 2488H V6是最新推出的2U4路机架服务器,适用于云计算、虚拟化、高性能计算(HPC)、数据库、SAP HANA等计算密集型场景。